今回は金融関連の小噺といたしまして「住民税決定通知書」を取り上げてみたいと思います。

前回に引き続き、税理士の安井誠先生にお伺いいたしました!

実際の住民税決定通知書(見本:東京都中野区の場合 → リンクはこちら)を例にして、その内容を確認してみましょう。

主な事項は見本中に記載されてますので、今回は関連知識を中心にまとめてみたいと思います。

◆そもそも住民税決定通知書って何?◆

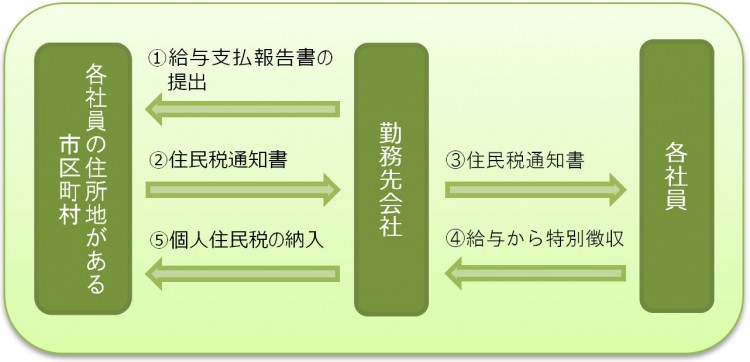

住民税決定通知書(特別徴収税額通知書ともいいます)の内容を知るためには、その前に「給与所得の源泉徴収票」を理解しておく必要があります。

給与所得の源泉徴収票とは、その年分の年末調整にあたって勤務先会社が作成するもので、支払を受ける者(各社員)の住所・氏名・生年月日・給与の年収・所得控除の合計額・源泉徴収税額(納税した所得税額)などを一覧表にしたものをいいます。単に源泉徴収票ということが多いですね。

勤務先会社は、作成した源泉徴収票を翌年の1月31日までに、各社員の住所地がある市区町村へ提出します。市区町村へ提出する際に、その名称は源泉徴収票から給与支払報告書に変わります(記載内容は同一)。

給与支払報告書の提出を受けた各市区町村は、その記載内容を基に各社員ごとの住民税額を計算・決定し、勤務先会社を経由して各社員に通知しますが、この通知書を住民税決定通知書といいます。

平成30年度の住民税は、平成29年分の給与支払報告書を基に計算・決定され、平成30年6月から翌年5月までの12か月間に分けて負担します(給与から天引きされます)。住民税額を12等分した際の百円未満の端数は、最初の負担月である6月の給与からまとめて天引きされます。

◆住民税決定通知書の見方は?◆

住民税決定通知書が手元に届いたら、前年分の源泉徴収票の記載事項と見比べて、その記載内容が正しいか否かを確認してください。給与の年収(給与収入)が一致していることは大前提です。給与以外の所得があるため確定申告した場合、たとえば不動産の賃貸収入(不動産所得)がある人は、その他の所得として住民税決定通知書に記載されます。

<参考>会社に内緒の所得があったら?

給与以外の所得があるため確定申告する場合に、その所得の存在を勤務先会社に知られたくないときは、所得税の確定申告書中の所定欄に「○印」を付すことにより、給与天引きではなく自分自身で、給与以外の所得に対する住民税を(1回または4回に分けて)納付することができます。

所得控除については、基本的に所得税の所得控除と金額が異なる(金額が少ない)ものがほとんどなので、源泉徴収票の記載事項が(金額は異なるものの)、そのまま住民税決定通知書の所得控除の欄に記載されていれば大丈夫です(寄附金控除を除きます)。

◆ふるさと納税や住宅ローン控除はどこに記載?◆

ふるさと納税をした場合には、所得税では所得控除(寄附金控除)の対象となり、住民税では税額控除(寄附金税額控除)の対象となります。住宅借入金等特別税額控除は、所得税・住民税とも税額控除です。これら税額控除の記載場所は各市区町村によってまちまちですが、基本的には住民税決定通知書の「摘要欄」に記載されるため、確認しておいてください。

<参考>ふるさと納税の目安は?

あくまでも前年の所得(源泉徴収票の記載額)からの概略計算ですが、ふるさと納税の控除限度額(最も効率的な寄附金額)の目安を知るためには、次の算式を利用すると便利です。

前提:前年所得に対する所得税率=本年所得に対する所得税率

住民税所得割額×20%÷(90-所得税の税率×1.021)+ 2,000円

計算例:住民税決定通知書記載の住民税所得割額 165,000円

※市・特別区分99,000円+県・都分66,000円

前年所得に対する所得税率 5%

165,000円×20%÷(90-5%×1.021⇒84.895%)+ 2,000円 =40,000円

いかがだったでしょうか?

今後も当ブログでは話題の金融情報について解説していきますね!