新型コロナウイルス感染症(以下、新型コロナ)の拡大により、各企業の資金繰りが急激に悪化しています。取引先の廃業を防ぐため、多くの金融機関では新型コロナの影響を受けた事業者への相談に応じています。

今回は、そうした金融機関の方々に向けて、新型コロナに関する融資制度の紹介や現場で気になるQ&Aをご紹介します。

第1章 融資制度に関するQ&A

Q1 新型コロナに対する融資制度にはどんなものがあるの?

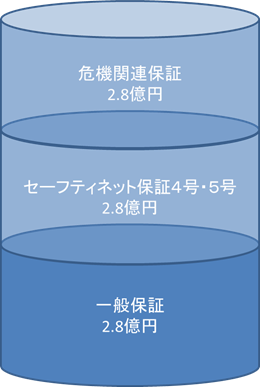

民間金融機関による信用保証付融資では、まずセーフティネット保証4号・5号が挙げられます。セーフティネット保証4号は一般保証とは別枠(2.8億円)で信用保証協会が100%、セーフティネット保証5号は同様に80%をそれぞれ保証する制度です。

つぎに危機関連保証が挙げられます。セーフティネット保証4号・5号にさらなる別枠(2.8億円)を設け、全国・全業種の中小企業を対象に100%の保証をします。

さらに、補正予算通過後には、セーフティネット保証4号・5号・危機関連保証を利用して、一定の要件で制度融資を活用した事業者の保証料を減免し、かつ実質無利子化する制度が実施される見通しです。

政府系金融機関による融資では、新型コロナウイルス感染症特別貸付、新型コロナウイルス対策マル経融資(商工会議所・商工会が推薦)、危機対応融資(商工中金)が挙げられます。

いずれも通常金利より0.9%の引下げが行われています。さらに一定の要件を満たせば、特別利子補給制度として実質無利子化が図られます。

Q2 売上高などの申請要件はどうなっていますか?

セーフティネット保証4号では、最近1か月間の売上高または販売数量が前年同月と比較して20%以上減少し、かつその後2か月間を含む3か月間の売上高等が前年同期と比較して20%以上減少することが見込まれること(売上高等の減少について、市区町村の認定が必要)、セーフティネット保証5号では、指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期と比較して5%以上減少、または製品等原価のうち20%を占める原油等の仕入価格が20%以上上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者が対象になります。

危機関連保証では売上高が前年同月と比較して15%以上減少し、かつその後2か月間を含む3か月間の売上高等が前年同期と比較して15%以上減少することが見込まれる事業者が対象になります。

新型コロナウイルス感染症特別貸付、新型コロナウイルス対策マル経融資、危機対応融資では、最近1か月の売上高が前年または前々年の同期と比較して5%以上減少した事業者が対象になります。

いずれの融資についても、業歴の短い事業者に対し、認定基準の運用緩和措置がありますが、これに該当しない場合は、他の制度を活用することになります。

Q3 月次決算をしていないのですが、どのように業績の悪化を証明すればよいでしょうか?

月次決算をしていなくても、売上高等の実績が確認できる書類(試算表、売上台帳等)があれば業績の悪化を証明する資料となります。

その他にもご用意いただく書類がありますので、民間金融機関による信用保証付融資は申請地の都道府県等に、政府系金融機関による融資は当該金融機関にご確認ください。

Q4 支給まではどのくらいの期間が必要になりますか?

2020年4月19日現在、新型コロナの影響が大きくなるにつれ、申込件数が急増し、現在は、支給までにかなりの日数を要しています。

混雑の状況は都道府県ごとに異なります。お近くの信用保証協会や政府系金融機関に確認する必要があるでしょう。

大切なのは、日程に余裕をもって融資の申込みを受付けることです。

第2章 資金繰りの確保に関するQ&A

Q1 借入金額はどのように決めたらいいですか?

まず、むこう1年間の資金繰り表を月単位でつくることが必要です。

新型コロナウイルス感染症の影響は先行き不透明なので、いつ売上が回復するかわかりません。

そのため資金繰り表は、楽観的、一般的、悲観的の3つのシナリオを考えておくことをお勧めします。

費用は勘定科目ごとに固定的支出と変動的支出に分け、細かく精査していきます。

個人事業主の場合は、最低限の生活費も織り込んでおくとよいかと思います。

ここから既往借入金の返済支出を差し引くと、不足する資金がわかります。

悲観的シナリオの不足額を確保することができればよいのですが、そうでない場合、定期的に資金繰り表を見直していく必要があります。

Q2 当該融資のほかに活用可能な資金調達手段はありますか?

代表的なものとして、持続化給付金が挙げられます。

中堅企業、中小企業、小規模事業者、フリーランスを含む個人事業者等、その他各種法人等で、新型コロナウイルス感染症の影響により、売上が前年同月比で50%以上減少している事業者が給付対象になります。

給付の額は、「前年の総売上(事業収入)— (前年同月比▲50%月の売上×12ヶ月)」で求められ、法人で最大200万円、個人事業で最大100万円の給付が受けられます。

申請のパターンは2通りあります。

①WEBからの申請、②完全予約制の受付窓口での申請です。

完全予約制の受付窓口は順次設置とされているので、すぐに開設されると限りません。

WEBでの申請を推奨します。

また雇用の維持確保の観点から、休業手当の一部について助成する雇用調整助成金の新型コロナウイルス感染症特別措置も活用できます。

注意点として、①事業を継続するうえで必要な人員は確保しておくこと、②申請から支給まで時間がかかるので運転資金を確保しておく必要があります。

Q3 支出を抑えるためには活用可能な施策がありますか?

税金や社会保険料等の支払いを猶予することが考えられます。

国税(所得税、法人税、消費税等)では納税猶予が活用できます。

対象は令和2年2月1日から令和3年1月31日に納期限が到来する方で、この期間中の任意の1か月の売上が、前年と比較して20%以上下がっていれば申請できます。

地方税(固定資産税)では、納税猶予のほか、軽減措置も活用可能です。

対象は、令和3年度の償却資産・事業用家屋の固定資産税で、令和2年2月~10月の任意の3カ月の売上と前年の売上を比較して、50%以上減少していればゼロ、30%~50%の間であれば2分の1になります。

厚生年金保険料の換価の猶予も活用可能です。事業の継続等を困難にするおそれがあり、一定の要件に該当する場合、厚生年金保険料等を分割納付できる仕組みです。

このように支払いを遅らせたり、軽減したりすることも資金繰りの確保につながりますので、大いに活用したいものです。

新型コロナウイルス感染症関連施策等のまとめ

|

融 資 等 |

セーフティネット保証4号 |

一般保証とは別枠で2.8億円を保証(信用保証協会) |

|

セーフティネット保証5号 |

一般保証とは別枠で2.8億円を保証(信用保証協会) |

|

|

危機関連保証 |

一般保証、セーフティネット保証4号・5号とは別枠で2.8億円を保証(信用保証協会) |

|

|

新型コロナウイルス感染症特別貸付 |

基準金利から-0.9%(3年間)の貸付、一定の条件を満たせば実質無利子化。融資限度額は国民生活事業で6,000万円(別枠)、中小事業で直接貸付 3億円(別枠)(日本政策金融公庫) |

|

|

新型コロナウイルス対策マル経融資 |

別枠1,000万円の融資が可能、基準金利から-0.9%(3年間)の貸付、商工会議所会頭、商工会会長の推薦が必要 |

|

|

危機対応融資 |

利子補給制度・特別利子補給制度を使って受けられる融資(商工中金) |

|

|

助 成 金 |

持続化給付金 |

法人に200万円、個人事業者等100万円を限度に交付される給付金(経産省) |

|

雇用調整助成金の新型コロナウイルス感染症特別措置 |

労働者の雇用の維持を図った場合に、休業手当、貸金等の一部を助成する(厚労省) |

|

|

税 金 等 |

国税(所得税、法人税、消費税等)の納税猶予 |

税務署に申告することにより、国税の納付を猶予し、延滞税の軽減や免除、差押えが猶予される(国税庁) |

|

地方税の軽減措置 |

各自治体に申請することにより、国税の納付を猶予される。固定資産税について、一定の条件を満たせば軽減措置が可能(総務省) |

|

|

厚生年金の保険料の換価の猶予 |

年金事務所に申請することにより、社会保険料の納付を猶予し、延滞税の軽減や免除、差押えが猶予される(日本年金機構) |

※それぞれに適用要件があります。

※2020年4月20日時点の情報です。

また簡単に2分の動画にまとめましたので、こちらも併せてご覧ください。